Come si calcola il DSCR previsionale? Perché ci serve il rendiconto finanziario previsionale e come costruirlo con il metodo diretto ed indiretto. Se vuoi approfondire l’argomento e scoprire che implicazioni ha nell’ambito della nuova normativa sulla crisi d’impresa e insolvenza, continua a leggere.

Tra gli indici della crisi d’impresa proposti dal CNDCEC, quello che desta più preoccupazioni tra i professionisti è il DSCR (debt service coverage ratio) previsionale a 6 mesi. Questo sia perché si tratta di un indice “nuovo” nel set standard di analisi di bilancio, sia perché richiede la predisposizione del Rendiconto Finanziario previsionale. Vediamo quindi come si calcola il DSCR previsionale e ripassiamo la costruzione del Rendiconto Finanziario che ne costituisce la base di partenza. Sottolineo che qui trattiamo i flussi di cassa previsionali derivanti quindi dal budget economico e finanziario (per approfondimenti si veda l’articolo sulla pianificazione finanziaria).

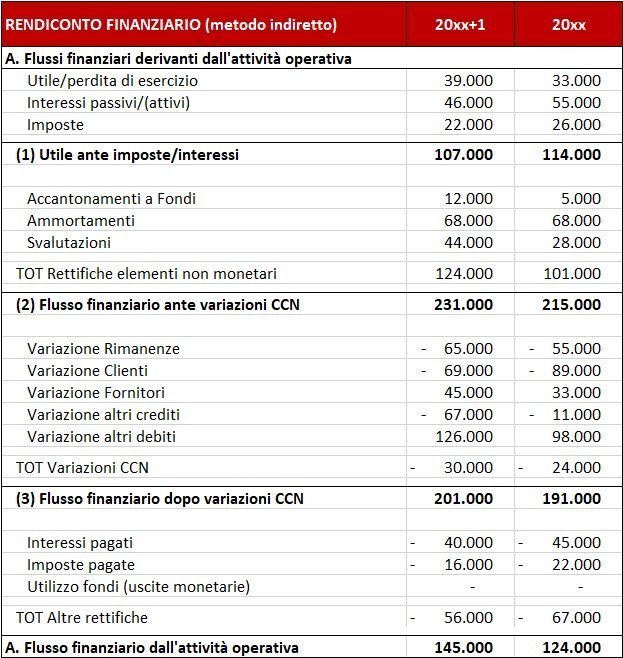

Schema del Rendiconto Finanziario

Il calcolo del DSCR, uno dei principali indicatori della crisi d’impresa, parte dal Flusso finanziario dall’attività operativa (A). Riprendiamo quindi lo schema del Rendiconto Finanziario “standard”, costruito con il metodo indiretto. Nella maggior parte delle aziende medio-piccole non esiste un sistema di gestione della tesoreria tale da consentire la costruzione del rendiconto usando il metodo diretto. Con il metodo diretto, bisognerebbe riuscire sostanzialmente a riconciliare la somma dei movimenti registrati sugli estrattoconti bancari, con le voci di bilancio. Vediamo quindi lo schema del rendiconto finanziario, preso da un esempio pratico e costruito con il metodo indiretto, ovvero attingendo dalle variazioni di stato patrimoniale.

Il significato del Rendiconto Finanziario è quello di fornire una spiegazione dettagliata dei flussi finanziari avvenuti nell’esercizio. Mentre in diversi indici di bilancio l’attenzione è rivolta al fatturato o all’EBITDA, l’analisi fornita dal rendiconto è molto più completa. Il margine operativo lordo (ormai chiamato EBITDA – earnings before interests, taxes, depreciation, amortization) fornisce un’informazione immediata sulla marginalità del business ed è usato in diversi indici. Questo però non basta per capire se l’attività caratteristica genera cassa: spesso capita che la cassa generata dall’EBITDA è in gran parte assorbita dal capitale circolante (variazioni CCN).

Flussi finanziari generati dall’attività operativa

Focalizziamoci ora sul blocco A. Flusso finanziario dall’attività operativa che costituisce la partenza per il calcolo dell’indice in oggetto.

Scarica lo schema del rendiconto costruito con il metodo indiretto in excel

L’interpretazione del rendiconto calcolato con il metodo indiretto è in estrema sintesi la seguente:

- Si parte dall’utile ante imposte/interessi (aggiungendo all’utile le rispettive voci di CE)

- Vengono aggiunti gli accantonamenti dei fondi, ammortamenti e altre voci non monetarie. Si arriva sostanzialmente all’EBITDA

- Si determinano le variazioni delle voci patrimoniali relative al capitale circolante (magazzino, crediti, debiti). E’ importante fare attenzione ai segni: l’incremento del debito ha un effetto positivo sulla cassa (non pagando si risparmia). Mentre l’incremento dei crediti o del magazzino hanno impatto negativo sulla cassa (crediti aumentano perché non vengono incassati)

- Vengono quindi sottratte le uscite relative ai pagamenti effettivamente fatti per interessi bancari imposte ed eventuale scarico dei fondi accantonati.

Il flusso finanziario generato dall’attività operativa è la misura più precisa della redditività in termini finanziari del core business. Si può dire che le sezioni B e C servono più per completare il quadro. Al flusso di cassa operativo vengono quindi aggiunti i flussi derivanti dalle politiche di investimento e finanziamento.

Il limite del Rendiconto Finanziario calcolato con il metodo indiretto sta nel fatto che è in gran parte basato su una rappresentazione semplificata dell’impatto finanziario del capitale circolante.

Calcoliamo il Rendiconto Finanziario previsionale

Purtroppo il mero calcolo del Rendiconto Finanziario non è sufficiente per le richieste della nuova normativa sui sistemi di allerta. Per dimostrare la sostenibilità dei debiti nei prossimi 6 mesi, l’organo di controllo interno o esterno (es revisore unico) deve ottenere dall’amministrazione un rendiconto previsionale e valutarlo. Vediamo come è possibile calcolare il rendiconto previsionale con il metodo diretto e indiretto.

Metodo diretto: cashflow previsionale

Trovandoci nel campo delle stime e previsioni, il modo più naturale di calcolare il rendiconto è quello di partire dal budget di conto economico e stimare i singoli flussi finanziari. Nell’esempio sulla pianificazione finanziaria riportato in questo articolo abbiamo visto come si costruisce il budget di tesoreria. Siamo partiti da budget di conto economico e lo abbiamo trasformato in un budget finanziario sulla base dei giorni di incassi/pagamenti dei clienti/fornitori.

Per calcolare il rendiconto previsionale ed il DSCR basta proseguire completando il modello di pianificazione finanziaria presentato. Una volta individuati i flussi di cassa generati dai clienti/fornitori previsionali ed aggiunti i flussi di cassa generati dal clienti/fornitori pregressi, si passa ad analizzare le voci rimanenti:

- Crediti/debiti tributari: la parte previsionale è data dalla stima delle imposte correnti, che viene normalmente richiesta al commercialista. I flussi di pagamento dei debiti tributari vengono stimati sulla base delle scadenze naturali o delle rateizzazioni in essere.

- Altri debiti/crediti: vengono scadenziate le voci residuali presenti nell’ultima situazione consentiva. Per i costi accessori relativi al personale (inps, inail, ritenute) è necessario predisporre un apposito budget del personale. Il livello di dettaglio dell’analisi dipende molto dalla complessità della gestione personale della singola azienda: per esempio a volte bisogna stimare le liquidazioni e le nuove assunzioni.

- Dinamica IVA: per avere flussi finanziari attendibili bisogna approfondire la dinamica dell’IVA. E’ importante capire se la stagionalità degli acquisti/vendite incide sulla maturazione del debito/credito IVA e predisporre il relativo budget di liquidazione.

Completate le stime dei flussi descritte sopra otteniamo uno schema del flusso derivante dall’attività operativa simile a questo:

Per ottenere un budget di tesoreria completo bisogna aggiungere i flussi derivanti dalla gestione degli investimenti e finanziamenti. Particolare attenzione va prestata alla movimentazione della PFN (posizione finanziaria netta), oltre alla imputazione dei flussi relativi ai finanziamenti è importante rappresentare correttamente la dinamica dei fidi autoliquidanti.

Metodo indiretto: variazioni di stato patrimoniale

Riuscendo a costruire il rendiconto previsionale con il metodo diretto, potrebbe sembrare che la costruzione con il metodo indiretto non serva. Non è così. Per esperienza, è importante costruire un modello completo, che ci possa proteggerci da imbarazzanti squadrature. Il modello economico-finanziario completo, deve comprendere questi elementi:

- budget di conto economico

- budget finanziario (cashflow previsionale)

- stato patrimoniale previsionale

- rendiconto finanziario (ricalcolato con il metodo indiretto)

Il ricalcolo del rendiconto finanziario previsionale con il metodo indiretto, basato sulle variazioni dello stato patrimoniale previsionale, fornisce la prova della correttezza dei flussi contenuti nel budget finanziario. Rimandiamo ai prossimi articoli la costruzione del modello economico-finanziario completo descritto sopra, per focalizzarci sul calcolo del DSCR.

Come calcolare il DSCR

Una volta che si ha a disposizione il cashflow operativo (A. flusso finanziario generato dall’attività operativa), il calcolo del DSCR è quasi completo. Al flusso generato dall’attività operativa, nettato dal pagamento imposte, devono essere aggiunti i flussi in uscita per pagamento dei debiti di natura finanziaria (banche, leasing, derivati, assicurazioni ecc). Avendo a disposizione questi dati, il calcolo è semplicemente aritmetico:

Il DSCR è uno dei principali indici della crisi d’impresa raccomandato dal CNDCEC ed è calcolato partendo dalla proiezione dei flussi finanziari futuri (min 6 mesi). Questa è l’interpretazione che ha dato il CNDCEC alla richiesta del legislatore di “dimostrare la sostenibilità dei debiti dei prossimi 6 mesi”.

Il valore minimo per evitare la procedura di allerta interna prevista dal codice della crisi d’impresa è 1 secondo il CNDCEC.

Che significato ha il DSCR uguale all’unità?

Quando il DSCR = 1, i flussi di cassa generati dall’attività operativa (EBITDA + variazioni CCN), sono in grado di coprire le uscite relative agli oneri finanziari ed al pagamento delle rate dei finanziamenti. E’ chiaro che questo valore minimo non è per niente rassicurante, in quanto l’impresa con un DSCR = 1 è sostanzialmente paralizzata per quanto riguarda gli investimenti di medio-lungo termine. I flussi di cassa operativi sono il blocco A dello schema del rendiconto, mancano quindi il blocco B – investimenti (finanziamenti – blocco C, sono compresi nel denominatore del DSCR). Potrebbe anche capitare che l’impresa ha un DSCR sufficiente per effetto della gestione dei debiti tributari rateizzati: l’aumento dei debiti tributari per effetto delle dilazioni genera un risparmio di cassa. Su questo ultimo punto bisogna però prestare attenzione alle soglie di segnalazione esterna (Erario, Inps, Riscossione) che sono descritte nel nostro articolo sulla valutazione finale della procedura di allerta.

DSCR e Budget di tesoreria

Riepilogando, abbiamo visto la costruzione del Rendiconto Finanziario previsionale con il metodo diretto ed indiretto. Abbiamo compreso l’importanza di costruire un modello completo economico-finanziario composto da budget di conto economico, finanziario stato patrimoniale previsionale e rendiconto. Nonostante la complessità di costruzione di un sistema di allerta basato sui flussi di cassa, è importante riconoscere che il budget di tesoreria è prima di tutto un utilissimo strumento di gestione aziendale. In secondo luogo il monitoraggio dei flussi di cassa previsionali garantiscono sia l’organo amministrativo (che nelle PMI è l’imprenditore) e l’organo di controllo dalle responsabilità introdotte dal nuovo codice della crisi e dell’insolvenza.

The post Rendiconto Finanziario: come calcolare il DSCR appeared first on SISTEMI DI ALLERTA.